中国人寿寿险天津市分公司金融知识科普:了解医疗保险免赔额

中国人寿寿险天津市分公司通过案例带您了解什么是医疗保险免赔额。

案情简介

Y先生投保公司某款保险,因眼睛部位疾病住院,出院后客户向公司申请理赔,但公司未予受理,随后客户致电公司客服电话咨询不受理其理赔的原因。

经工作人员核实,客户本次医疗费用共产生2万元,经医保报销1.4万元后,个人实际支付6千元,而客户投保的该款高额医疗保险年免赔额是1万元,客户个人实际支付金额小于年免赔额,因此,公司因本次事故无可赔付金额做出不予受理的决定。经耐心向客户解释,客户最终接受公司的解释。

案情分析

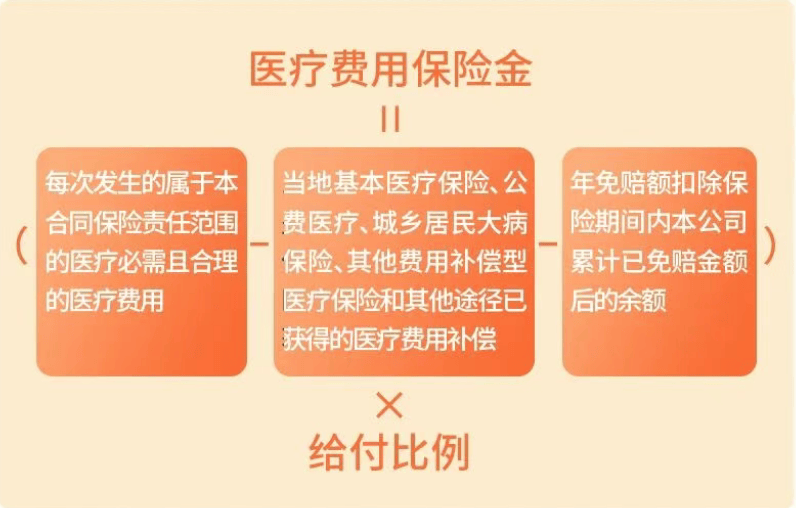

保险中的免赔额是指保险公司在保险合同中规定的损失在一定限度内保险公司不负责赔偿的额度,这部分的损失需要由被保险人自行承担。在本案例中,客户保单约定年免赔额是1万元,意思是在该保单年度内,客户的医疗费用在扣减当地基本医疗保险、公费医疗、城乡居民大病保险、其他费用补偿型医疗保险和其他途径已获得的医疗费用补偿后,应自行承担1万元以内的医疗费用支出。

按照此案中保险合同约定,客户医疗费用保险金计算方法如下:

此案中保险合同约定医疗费用给付比例为100%,但如果被保险人已有基本医疗保险、公费医疗身份投保,但未以基本医疗保险、公费医疗身份就诊或者结算的,给付比例为60%。

按照上述计算方法,假设客户花费的2万元全部属于保险责任范围的医疗必须且合理的医疗费用。

客户该合同的保险年度内,仍有4000元的医疗费用支出需自行承担,超出4000元以上的金额需计入应赔付的保险金范围,因此客户本次理赔申请未能获得赔付。

温馨提示

免赔额的设定是为了分担风险,鼓励被保险人对该额度内的损失自行承担责任,提高被保险人的责任心和注意力,从而降低发生保险事故的风险。

受承保对象的不同、承担的保险责任不同等因素影响,不同医疗保险产品,设定的免赔额度可能会不一样,具体额度与约定应以具体签订合同为准。

内容来源:中国人寿保险股份有限公司服务号

版权声明:

凡注明来源为"天津都市网"的所有文字、图片、音视频、美术设计和程序等作品,版权均属天津都市网或相关权利人专属所有或持有所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。否则以侵权论,依法追究相关法律责任。

查看所有评论正有(0)人在评论

网友评论仅供网友表达个人看法,并不表明本网同意其观点或证实其描述